Was ist das Grundbuch?

Das Grundbuch ist ein amtliches Register, das beim zuständigen Amtsgericht (Grundbuchamt) geführt wird. Es dokumentiert alle rechtlichen Verhältnisse bezüglich eines Grundstücks: Wer ist der Eigentümer? Welche Belastungen liegen vor? Gibt es Rechte Dritter an dem Grundstück?

Das Grundbuch ist öffentlich und transparent: Jeder, der ein berechtigtes Interesse nachweist (also z.B. ein potenzieller Käufer), kann einen Grundbuchauszug einsehen. Der öffentliche Glaube des Grundbuchs schützt gutgläubige Käufer: Wenn Sie auf Basis eines korrekten Grundbucheintrags kaufen, erwerben Sie wirksam Eigentum — auch wenn der eingetragene Eigentümer in Wirklichkeit nicht berechtigt war zu verkaufen.

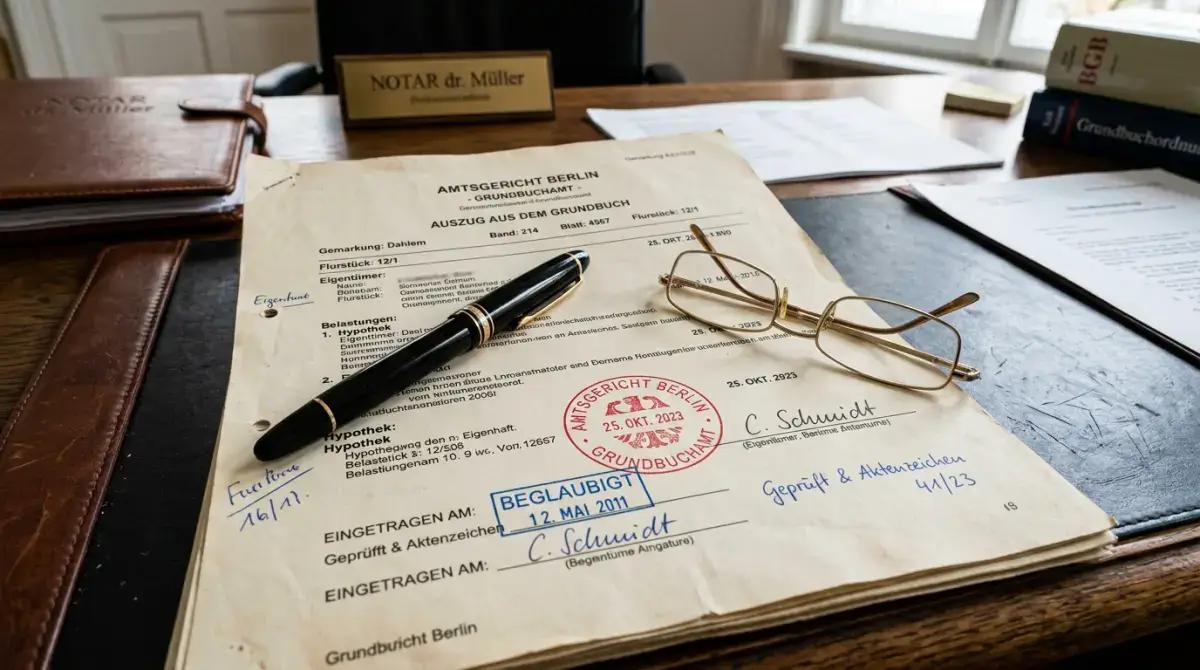

Aufbau des Grundbuchs

Jedes Grundbuch besteht aus:

- Deckblatt: Bezirk, Amtsgericht, Blatt-Nummer

- Bestandsverzeichnis: Beschreibung des Grundstücks

- Abteilung I: Eigentümer

- Abteilung II: Lasten und Beschränkungen (außer Grundpfandrechten)

- Abteilung III: Grundpfandrechte (Hypotheken, Grundschulden, Rentenschulden)

Das Bestandsverzeichnis

Im Bestandsverzeichnis ist das Grundstück beschrieben: Gemarkung, Flur, Flurstück, Wirtschaftsart (z.B. "Gebäude- und Freifläche"), Größe in Quadratmetern. Prüfen Sie hier:

- Stimmt die eingetragene Fläche mit den Angaben des Verkäufers überein?

- Sind alle Teilflächen eingetragen, die zum Grundstück gehören sollen?

Abteilung I: Der Eigentümer

In Abteilung I ist eingetragen, wem das Grundstück gehört. Bei natürlichen Personen stehen hier Name, Vorname und Geburtsdatum. Bei juristischen Personen die Firma und Handelsregisternummer.

Was Sie prüfen müssen

Übereinstimmung mit dem Verkäufer: Der im Grundbuch eingetragene Eigentümer muss mit dem Verkäufer übereinstimmen — oder der Verkäufer muss nachweisen, dass er bevollmächtigt ist, im Namen des Eigentümers zu handeln.

Miteigentümer: Wenn mehrere Personen eingetragen sind (z.B. Eheleute), müssen alle dem Verkauf zustimmen.

Erbengemeinschaft: Wenn eine Erbengemeinschaft eingetragen ist, müssen alle Erben dem Verkauf zustimmen. Das kann zu Komplikationen führen.

Abteilung II: Lasten und Beschränkungen

In Abteilung II sind alle Belastungen des Grundstücks eingetragen, die keine Grundpfandrechte sind:

Dienstbarkeiten

- Grunddienstbarkeiten: Rechte zugunsten eines benachbarten Grundstücks (z.B. Wegerecht — der Nachbar darf Ihr Grundstück überqueren)

- Beschränkte persönliche Dienstbarkeiten: Rechte zugunsten einer bestimmten Person (z.B. Wohnrecht für eine Seniorin)

- Nießbrauch: Das umfassende Recht, eine Immobilie zu nutzen und Früchte zu ziehen

Reallasten

Der Berechtigte kann wiederkehrende Leistungen vom Grundstück verlangen (z.B. Rentenzahlungen).

Vorkaufsrechte

Wenn ein Vorkaufsrecht eingetragen ist, hat der Berechtigte das Recht, das Grundstück zum gleichen Preis zu kaufen wie der Interessent.

Auflassungsvormerkung

Eine Auflassungsvormerkung sichert den Anspruch eines Käufers auf Eigentumsübertragung. Sie wird nach Unterzeichnung des Kaufvertrags eingetragen und schützt den Käufer davor, dass der Verkäufer die Immobilie zwischenzeitlich an jemand anderen verkauft.

Was Sie in Abteilung II prüfen müssen

- Gibt es Wohnrechte oder Nießbrauchrechte? Diese bleiben beim Kauf bestehen und schränken Ihre Nutzungsmöglichkeiten erheblich ein.

- Gibt es Wegerechte für Nachbarn?

- Gibt es Vorkaufsrechte, die Ihren Erwerb gefährden könnten?

- Gibt es eine Auflassungsvormerkung für einen anderen Käufer?

Abteilung III: Grundpfandrechte

In Abteilung III sind Hypotheken, Grundschulden und Rentenschulden eingetragen. Diese sichern in aller Regel Bankdarlehen ab.

Grundschuld vs. Hypothek

Grundschuld: Die häufigste Form. Die Grundschuld ist nicht an eine bestimmte Forderung gebunden — sie kann für verschiedene Kredite verwendet werden. Wenn der Kredit abbezahlt ist, bleibt die Grundschuld im Grundbuch, bis der Eigentümer die Löschung beantragt.

Hypothek: Die Hypothek ist direkt an eine bestimmte Forderung gebunden und erlischt automatisch, wenn der Kredit abbezahlt ist. In der Praxis kaum noch verwendet.

Was Sie in Abteilung III prüfen müssen

Eingetragene Grundschulden: Wenn der Verkäufer noch Kredite hat, sind diese als Grundschulden eingetragen. Sie müssen beim Kauf gelöscht werden — entweder durch Ablösung durch den Verkäufer oder durch Übernahme durch Sie (wenn Sie dieselbe Bank nutzen).

Höhe der Belastungen: Prüfen Sie, ob die eingetragene Grundschuldhöhe mit dem aktuell noch ausstehenden Kreditbetrag übereinstimmt. Eine hohe Grundschuld bei niedrigem Restkreditbetrag deutet darauf hin, dass die Bank die Grundschuld nie gelöscht hat.

Praktischer Tipp: Den Grundbuchauszug richtig lesen

Fordern Sie einen aktuellen Grundbuchauszug (nicht älter als 3 Monate) an. Lassen Sie ihn von einem Rechtsanwalt oder dem Notar prüfen, bevor Sie ein verbindliches Kaufangebot machen. Die Kosten für eine anwaltliche Prüfung sind gering im Vergleich zu den möglichen Risiken.

Fazit

Das Grundbuch ist das rechtliche Fundament Ihres Immobilienkaufs. Eine gründliche Prüfung aller drei Abteilungen ist unverzichtbar — sie schützt Sie vor Überraschungen, die Sie teuer zu stehen kommen können.